2021德国洪灾中房屋被毁,40亿赔偿金为什么没有

德国洪灾中房屋被毁,40亿赔偿金为什么没有我一份?距离洪灾侵袭北威州和莱法州已过去2周,大水冲走了房屋和道路,损毁了铁轨,推走了重达数吨的汽车,也带走了很多人对生活的希望。

(洪水后的Erfstadt-Blessem城市街道)

根据德国保险行业协会(GDV)的初步估计,此次事件将造成40亿至50亿欧元的保险损失。然而,只有极少部分人,能享受保险带来的保障,更多的人,将因为房屋被毁,陷入一无所有的境地。

同样给房屋上了保险,如此灾难面前,为什么有人可以一分不出,有人却要全部自己承担?

今天,咱们就围绕“住宅相关的保险”,好好聊一聊。太长不看版、、、

#1 德国购房,凡是要贷款,就必须要购买房屋险,但只能覆盖火、雷、风、管道带来的损失;

#2 如果想要应对如洪水这类极端天气,需要在房屋险的基础上,添加自然灾害险;

#3 如果家中有贵重家具、物品,可以额外购买家庭财产险。

01:房屋险 Gebäudevesicherung

严格来说,房屋险(Gebäudeversicherung)自1994年以来就不是强制性保险了。

但是,凡是你需要贷款,就需要将房屋向银行抵押,而在这种情况下,为了保护房屋价值,就产生了购买房屋险的义务。因此,可以将房屋险视作间接强制险。

Tipps

购买二手房时,前业主的房屋险通常会自动转移给你。1个月内,你可以选择解约,也可以继续投保。

根据房屋用途不同,房屋险又分为住房险(Wohngebäudevesicherung)和工商业用房险(Betriebsgebäudeversicherung),这里详谈前者。

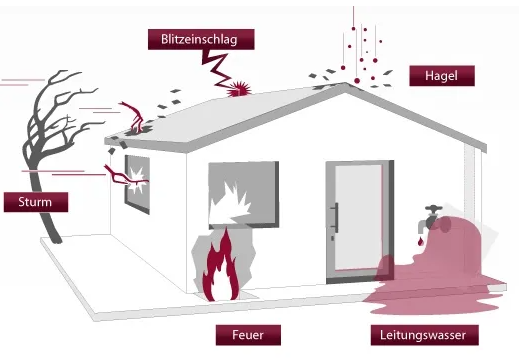

住房险,补偿火灾、雷电、爆炸、风暴、冰雹、自来水对建筑物本身造成的直接损失。

这里先解释下“建筑物本身”,包括屋顶、砖石结构和地基、门窗露台,此外,一些永久安装的装置和设备,如供暖系统、浴缸或镶木地板,通常也包括在保险范围内。简单概括,就是移不动、带不走的。

Tipps

对于室外设施和附属建筑,像是车库、车棚、围栏、花园墙壁、遮阳棚,不同的保险公司有不同的处理方式,有些已经包括在住房险中,有些需要单独购买,建议提前咨询。此外,投保后扩建或新修的建筑,一定要及时告知保险公司,以便更新投保范围。

再来分别解释一下保险范围里的各种情况:

火灾(Brand)

解释:直接起火且自行蔓延,形成火灾

举例:电路短路引起房间起火;有人纵火导致房屋完全损毁

注意:故意(vorsätzlich)或严重过失(grobe Fahrlässigkeit)导致的火灾,保险公司有权拒绝全部或部分赔偿

反例:在有蜡烛点燃的情况下离开家

雷电(Blitzschlag)

解释:雷电直接或间接击打建筑物

举例:雷击损坏屋顶;雷电击中了邻近的一棵树,树倒在屋顶上造成损坏

注意:雷电导致的电路过电压、过电流、短路,从而引发电器、电子设备损坏,只有在其他雷电损害同时发生时,才予以赔偿

爆炸(Explosion, Implosion)

解释:气体爆炸

举例:气体能源爆炸导致门窗损坏

风暴(Sturm)

解释:8级及以上强风

举例:强风毁坏屋顶和墙面

注意:因忘记关或没关牢门窗导致的损坏,不予赔偿

冰雹(Hagel)

举例:冰雹砸坏屋顶或窗子

注意:因忘记关或没关牢门窗导致的损坏,不予赔偿

自来水(Leitungswasser)

解释:水管破裂

举例:自来水管破裂导致墙面被淹,冬季水管结冰破裂

注意:下水管道中的雨水、清洁用水、地下水、洪水等造成的损坏,不予赔偿

反例:本次德国洪灾造成的房屋损毁,并不由基础房屋险承担

总的来说,房屋险可覆盖三种风险:火、水、风暴。但是,凡是涉及投保人故意或重大过失,导致的上述损失,保险公司都有权拒绝全部或部分赔偿。

Tipps

网上搜索Allgemeine Wohngebäude-Versicherungsbedingungen,可以查看更详细的关于保险范围的说明

接下来,说说保险会赔付哪些部分?

#1 维修和恢复费用,例如,如果强风掀翻了屋顶,保险将承担维修屋顶、使其恢复原样的费用

#2 拆除建筑物和随后的清理费用,必要时砍伐树木的费用也可以包括在内

#3 在完全损毁(Totalschaden)的情况下,建造一个同样的新房子,所需的所有费用(包括建筑师、规划和实际建造)

#4 如果房屋因火灾无法居住,必须临时租房的费用也可得到赔付

那么,房屋险要花上多少钱呢?

这个问题取决于很多方面,像是地理位置、房龄、建筑价值等等,约在200欧至600欧一年。

最后,房屋险会赔付多少?

具体的核算过程很负责,要经历估值报告-住宅费率-浮动重置价值等一系列操作。但是简单理解,就是以房屋的重置价值(Neuwert)为准——在目前的情况下,以标准回复或重建房屋所需的金额。

02:自然灾害险 Elementarschadenversicherung

看到这里,你或许发现了,几乎人人都买的住房险,仅能覆盖一小部分风险,像是地震、洪水这些自然灾害更是完全不沾边。

这里,就要引入自然灾害险(Elementarschadenversicherung)了。

这并不是强制保险,在德国约46%的房屋持有者购买了它。然而,随着极端恶劣天气一次次出现,是否该将“自然灾害险”纳入“强制保险”,也成为人们热议的话题。

Tipps

其实,除了自然灾害险,还有两类附加险可以一起购买,分别:

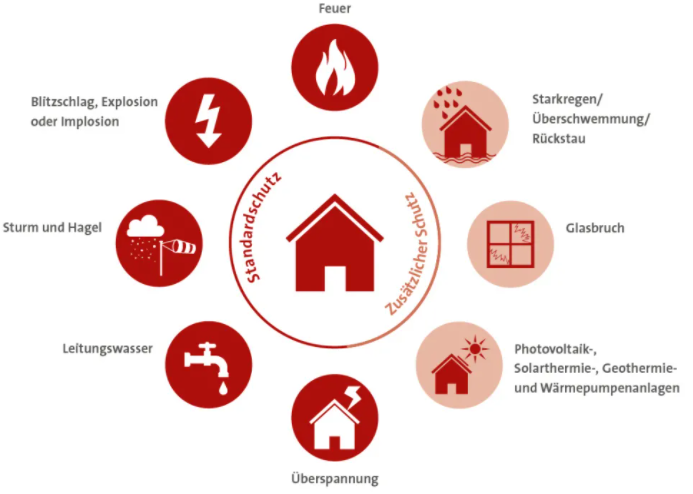

#1 针对光伏、光热、地热和热泵系统,针对新能源的特殊保险,在今天愈发重要

#2 针对玻璃破损,无论是镜子、玻璃灯罩、全景天窗还是温室,只要是玻璃破损,都涵盖在内

要注意这三类附加险,通常需要和基础房屋险一起购买

(住房险与附加险涵盖内容一览)

自然灾害险可涵盖的风险有:

洪水(Überschwemmung/Hochwasser)

解释:水体溢出河岸致使财产被雨水淹没,或是地下水到达地表,然后淹没房屋。这里还包含强降雨(Starkregen)

举例:此次洪灾

回水(Hochwasser)

解释:由于下雨或洪水,建筑物排水管中的水回流进入房屋

举例:强降雨之后,地下室被淹

注意:只有做了回水保护的房屋予以赔偿

雪压(Schneedruck)

解释:由于积雪造成的压力,引发的破损

举例:屋顶由于雪的重量而坍塌

注意:雪从树上落下导致的破损,不予以赔付

雪崩(Lawine)/山体滑坡(Erdrutsch)

解释:雪崩/山体滑坡造成的破损

举例:雪崩/山体滑坡掩埋房屋,导致墙体受损

地震(Erdbeben)/地表下陷(Erdsenkung)

解释:地震/地表下陷造成的破损

举例:地震导致房屋坍塌;地面出现裂缝,建筑沉陷

注意:仅针对自然现象,人为影响造成的损害不在保险范围内

反例:采煤或建筑活动引发的地表下陷,导致房屋受损,不予以赔付

Tipps

住房险,每家保险公司涵盖内容都比较相似;而自然灾害险,不同保险公司间差距很大。

有的公司不提供针对地震的赔付,有的公司对洪水的判定条件很严苛,请一定仔细比较。

自然灾害险通常是和住房险绑定出售,所以赔付的内容和金额标准大体相同。

自然灾害险的保费,通常与住房险价格挂钩,为其50%,也就是说200欧至600欧一年的住房险,当加上自然灾害险后,总金额在300至900欧一年。

03、家财险 Hausratversicherung

说完房屋本身,再来简单说说房子里的家具、个人财产。针对这些能动的物体的保险,叫做家财险Hausratversicherung。

家财险主要覆盖三类物品:可以移动的东西,包括家具、家电、地毯、窗帘等,日常用品,如餐具、床上用品、书本等,家养宠物,如小鸟和小猫等,但是只赔付市场重置价值,自行车的话,不同保险公司条款不同,有的需要加钱,有的进对夜间损失进行赔付。

当然了,基本保险范围,如火灾,雷电,风暴,冰雹等等,造成的家中财产的损失,家财险基本都涵盖。

而如果想对自然灾害,如洪水、回水、地震造成的财产损失增加一份保障,还可以购买Elementarschutz。

(洪水过后,北威州Großvernich附近堆积的洗衣机和冰箱)

Tipps

签订合同前,可以特别看看是否保地下室、车库、花园凉棚等设施的东西。

注意关于Ausserversicherung的描述,即屋主长时间不在家时时,出现的财产损失,是否予以赔付。

家财险的保额一般与房子的面积、家中贵重物品的多少相关,通常来每平方650欧是最少的。

而保费,除了与保额挂钩,还取决于地理位置、具体保险公司,差距较大,低至50欧,高至500欧,都有可能。

随着全球变暖,极端气候频发,从欧洲的洪水灾害,到河南省历史罕见的极端强降雨,再到罕见热浪席卷美国西北部、加拿大西南部等地。

天灾面前,我们除了保全性命,也要尽最大可能性维护财产安全。如果你也在考虑,重新配置一下家中保险,希望这篇文章可以帮到您。

如您有投资移民德国的需求,欢迎咨询。

我们也欢迎合作伙伴与我们共同推广项目~

德国法人签证、蓝卡签、德国移民、

德国商标、商业计划书、养老保险……

服务咨询请联系

黄小姐

德商宝总部(德国)网站:www.zonssen.de

免费咨询热线:400 9988 600(中国热线)

+49 3055 5777 07(德国热线)

微信:berlin-notary

地址:Friedrichstraße 95, 10117 Berlin